DeFi研究者:Uniswap不具定价权、交易量来自套利而非供需

币安(Binance)最新可用网址(点击下图直达注册!)

DeFi 研究者 DeFi Cheetah 一篇「Curve 胜过 Uniswap」的长篇推文引起加密社群广泛讨论,他指出 Uniswap 没有盈利能力、定价权,不再是新币发行的首选平台。而 Curve 相较于 Uniswap 更具定价权 (Pricing power),它成为了稳定币、stETH 等锚定资产的主要价格指标来源。

Uniswap v3 解决了什么?

在 v2 中,所有流动性资金根据恒定乘积曲线 k=x*y 散布于所有价格区间中,但若以近期比特币价格为例,多数交易会发生在价格区间 20,000 美元左右,这导致流动性提供者的资金运用效率低下,v3 应运而生。

v3 缺陷

一、非新币上架首选

v3 在资金流动性的应用、深度上都比 v2 更具效益,流动性提供者 (LP) 可以自定义价格区间,但 LP 必须积极调整流动性部署的价格,因为流动性不在价格区间内并不会获得 v3 的手续费收益。

而币价 24 小时不断变动,且新币波动更大,LP 需要不断调整流动性以符合价格区间,这带来了管理流动性的高额成本,也因此 v3 大多是波动较低的蓝筹代币。

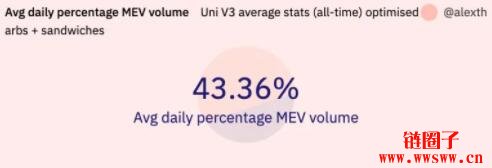

二、多数交易由机器人执行

作者引用研究员Alex此前在 Dune 制作的链上数据,v3 约有 43% 交易量是来自MEV机器人。

三、Uniswap 收手续费会怎样?

Curve Finance 向 LP 收取手续费中的 50%,Uniswap 则是将 100% 手续费全部给予 LP,尽管其交易量远高于 Curve,但完全没有收益入帐。

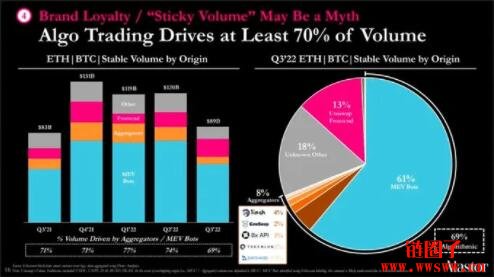

作者指出,v3 交易量不具黏性,超过 70% 交易量由算法驱动,来自前端散户的交易低于 15%,若进一步抽取交易费,又没有交易奖励等机制,将进一步打击 LP 在 Uniswap 提供流动性的动力。

若 Uniswap 也像 Curve 向 LP 收取手续费中的 50%,它的交易量、TVL 会有怎样的变化?你不能说用户会随着时间习惯于 Uniswap 上交易,这些交易量并不忠诚,除非前端交易量能大幅增加,否则交易量只会随着官方正式收取交易费而消失。

Curve 更具定价权

作者总结了几点:

1、Curve 相较于 Uniswap 更具定价权 (Pricing power),它成为了锚定资产的主要价格指标来源,当大家要确定稳定币、stETH 是否脱钩时,会参考的是 Curve 而非中心化交易所。

2、Curve 向 LP 收取手续费中的 50%,还是能借由 VeToken 机制累积大量 TVL。

3、Curve 更能体现所有人皆能以非托管形式发行数位资产的 Web3 精神。

4、Uniswap 增加了用户对流动性的管理成本,未能专注于成为发行代币的首选平台,从而失去定价权。

加密社群反馈

以下整理了加密社群针对作者本文提出的疑虑。

1、alphakΞY、korpi、nutstasher:Uniswap 也能自定义调整流动性价格范围

在 Uniswap v3 提供全价格范围的流动性,会比只限定特定价格区间的 LP 赚得要少得多。

且总会出现更小范围的流动性覆盖散户所提供的流动性,这使被动提供流动性难以获利。

2、Charles.deFi:新币发行能选择 v2 而非 v3;定价权应取决于交易量与 TVL,Uniswap 仍长期霸榜,且所有 DEX 皆存在套利订单,不能以此论断 Uniswap 失去定价权

作者认为,正是因为其它有定价权的交易所与 v3 存在价差,才会有套利行为,而 v3 占比明显高于 Curve。

若 v3 是个有定价权的交易所,其主要交易量来源应该要是市场供需,而非套利交易。