Pantera Capital报告:第七个牛市周期

币安(Binance)最新可用网址(点击下图直达注册!)

原文标题:The Seventh Bull Cycle,panteracapital

原文作者:DAN MOREHEAD, RYAN BARNEY, SEHAJ SINGH

编译:Lynn, MarsBit

目录

对中心化金融和软件的思考 对区块链消费者应用的思考:游戏、元宇宙和品牌 比特币价格周期分析 投资 Obol——分布式验证器技术 ZIRP,出局对中心化金融和软件的思考

2023年将是重建对中心化金融(CeFi)的信任的一年

2022 年是繁荣和大萧条并存的一年,特别是在涉及 CeFi 方面。在几个月的时间里,世界看到 Three Arrows Capital 倒闭,Do Kwon 的 LUNA 瓦解,Voyager Digital 破产,以及 Sam Bankman-Fried(SBF)的 FTX 帝国破碎。

所有这些事件有什么共同之处?头条新闻最喜欢暗示说,这是加密货币或 Web 3 的失败。但事实上,这是不良行为者在没有明确规定的司法管辖区绕过界限的组合。如果说 2022 年是打破规则和失败的一年,我相信 2023 年是各实体反而遵守规则并享受回报的一年。

加密货币最初的承诺包括完全去中心化,以完全解除不良行为者参与金融系统的可能性。虽然在最长的时间内(几十年而不是几年)这可能是真的,但为了使加密货币被个人、机构和政府广泛采用和使用,中心化的实体仍然要发挥作用。要做到这一点,中央机构必须首先专注于重建在过去一年的动荡中失去的信任。

这一点已经开始。Pantera 投资的公司 Coinbase 在 FTX 事件后首先提醒客户,它“购买了犯罪保险,保护在[其]存储系统中持有的部分数字资产免遭盗窃,包括网络安全漏洞造成的损失”。按交易量计算的领先交易所 Binance 已经实施了储备证明机制,以证明客户的存款。在 FTX 这样的大实体倒下之后,这两家公司和其他 CeFi 交易所被证明是明显的短期赢家。他们将继续赢得并获得市场份额,因为他们证明了对客户的信任,并与监管机构合作,制定明确的框架,使其在加密货币背景下以及这些公司所处的更广泛的交易所/银行背景下有意义。

下一组赢家可能由那些设计创新方法以吸引特定管辖范围客户的公司组成。这类似于在 Web 2 世界中建立垂直的 SaaS(软件即服务)vs. 水平的 SaaS. 基本上,那些允许大规模公司成立的地方,要么是监管比美国更宽松,要么是监管禁止境外交流。Pantera 的投资组合公司,印度的CoinDCX、南非的 Valr 和印度尼西亚的 Pintu 通过与监管机构合作并因此建立更大的客户信心,在创造大量机会方面开拓了道路。

在这个建立 CeFi 信任的年份,DeFi(去中心化金融)不应该被忽视。事实上,我认为 DeFi 将成为 CeFi 公司区分自己和吸引客户的有力工具。我认为,CeFi 公司将作为用户利用 DeFi 的前端。一个很好的例子是 Liquid Collective.这家公司是一个 DAO(去中心化自治组织),允许流动性质押,但通过 CeFi 前端进行。用户可以登录他们的 Coinbase 账户并访问该协议。这是一个双赢的局面。监管机构的 KYC/AML 要求由 Coinbase 前端满足。客户能够使用一个具有简化用户体验的可信实体,与构成后端的 DeFi 世界进行互动。

在我们展望 2023 年的剩余时间时,让我们开始把人们和同样易犯错误的第三方的失败抛在脑后——但我们不要完全忘记它们。最好的企业家会从前人的错误和中心化的失败中学习,而监管者应该加快创建一个明确的框架和规则。这种组合将使基于区块链的 CeFi 在各司法管辖区层面上重新出现。

软件仍在吞噬世界

世界上很多地方都感受到了 2021/2022 年的加密货币牛市运行。头条新闻都是关于加密货币的承诺,比特币价格上涨,NFT 创造了创纪录的销售额,Web 3 游戏爆炸,以及 Facebook 改名为 Meta. 家庭和朋友聚会被猿人、朋克和链式运行者的低语所淹没。

这对 Web 3 公司意味着什么?在这种市场环境下,应用公司是最明显的赢家。随着整个世界对加密资产类别的关注,对于软件供应商来说,获取用户从未如此简单或便宜(除了那些讨厌的超级碗广告和体育场命名交易……)。按 Web 3 用户的爆炸性增长,公司需要迅速开发更强大的后台、安全、人力资源等。解决这些公司稳健性方面的大部分差距的办法一直是并将继续是:软件。

每个伟大的应用公司背后都有一个更好的软件栈。许多这些应用程序由供应商的产品组成,而不是内部构建的堆栈元素。这些软件公司肮脏的小秘密是,他们对市场波动有难以置信的弹性——即使是在加密货币领域。他们通常以经常性的方式收费,有时还混入使用费部分。这意味着,不管是牛市还是熊市,软件供应商仍然在创造收入——不管市场条件如何,仍然在赢。

软件公司利用牛市的机会,向所有蓬勃发展的应用公司出售。在熊市开花的时候,他们仍将利用这些销售。这些公司如 Pantera 投资的公司 Alchemy(开发者工具)、Pinata(存储)和 Definitive(分析)。他们帮助公司加速增长,而不管市场条件如何。

我们期待着寻找并帮助支持下一代 Web 3 软件公司开发基础设施,为加密资产生态系统提供动力,无论市场情绪、比特币价格或……SBF 的法律地位如何。

对区块链消费者应用的思考:游戏、元宇宙和品牌

由 Web 3 实现的游戏和“Metaverse”体验仍然是一个令人激动和辩论的话题。当我们回顾 2022 年的时候,以下内容非常突出。

尽管实施有缺陷,区块链对游戏的核心价值主张仍未改变

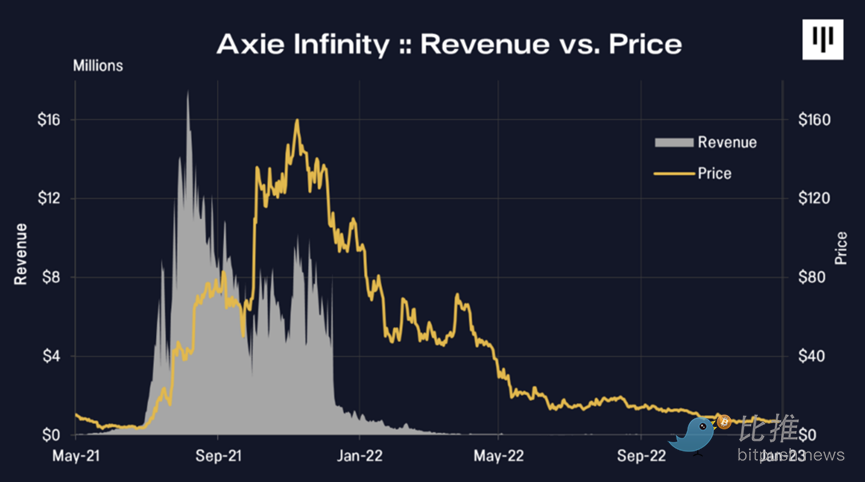

通过赋予玩家真正拥有其游戏中的资产,区块链将传统游戏行业的价值提取框架颠覆。这一论点得到了 Axie Infinity 的验证——这是由 Sky Mavis 开发的首批区块链游戏之一——该游戏在 2021 年以其“边玩边赚”的机制(即在新玩家进入游戏时产生通货膨胀的代币)走红。在高峰期,Axie 每天产生的市场费用高达 1000 万美元,但截至 2023 年 1 月,这一数字已降至不足 5 千美元。

虽然 Axie 展示了如何通过真正的所有权实现 NFT 和创建二级市场,为游戏增加了一个关键的经济层,但它也证明了没有免费的午餐,如果 Web 3 游戏要成功,他们需要努力使经济更可持续。2021 年是“游戏化DeFi”的一年——这些应用采用了简单的 DeFi 概念,如流动性供应和耕作,通过创建一个沉浸式包装将这些概念游戏化。这些“游戏”远非有趣或引人入胜,2022 年(幸好)看到了它们不可避免的消亡。

今天,有几百家资金充足的独立工作室(通常由免费游戏行业的资深人士创立)正在尝试区块链游戏模式,并将传统游戏中的最佳做法与 Web 3 的所有权和货币化层结合起来。最近由 Limit Break(一家 Web 3 游戏公司)开创的一个趋势是“免费拥有”的概念,这涉及游戏工作室将 NFT 免费赠送给他们最活跃的用户,然后他们帮助宣扬游戏并推动他们持有的 NFT 的价值。这是对传统工作室的营销/分销方式的构造性转变,我们预计在 2023 年将看到更多的趋势。游戏是一个充满活力的行业,不断发展以适应玩家的需求,我们认为区块链支持的未来已经在这里了。

Web3 不再是一个差异化因素

2021 年,本来很难筹集到资金的游戏工作室,仅仅通过简单地整合区块链就能筹集到大量资金(即使整合很浅和/或有很大的缺陷)。区块链游戏是一个新现象,许多投资者将区块链视为游戏工作室的关键成功杠杆,往往忽略了业务的其他重要方面。

在 2022 年,这种情绪已经恢复到了平均水平,因为投资者和建设者们清醒地认识到,制作真正有趣和吸引人的游戏将永远是一个工作室成功的关键区别因素。只要 Web 3 能有意义地增加玩家的体验,以及工作室的分销、营销和商业模式,它就能帮助推动这种成功。

风险投资 :飞向品质

2022 年是区块链游戏投资的不平凡的一年,但交易活动(数量和资助的工作室数量)与 2021 年相比明显放缓。这与游戏经济激励机制的变化和对质量的逃离有关,我们认为这是 Web 3 游戏长期成功的有意义的驱动力。短期投资者——押注于无机量的代币价格行动——也已经逃离了这个空间。Axie 的游戏经济在很大程度上依赖于两个代币模型:一个管理游戏本身,另一个是奖励玩家在游戏中获胜的通胀代币。这种模式——尽管事后看来有很大的缺陷——被其他几个游戏工作室采用。随着这些复制游戏的游戏经济的内爆,玩家们再也没有回来,投资者们感到失望,建设者们变得怀疑,使得后续的和新的资金筹措都面临挑战。

也就是说,该领域最好的建设者和创新者继续筹集新的资本,正如免费游戏行业的资深人士 Gabe Leydon 的工作室 Limit Break 最近筹集了 2 亿美元的资金。

品牌终于赶到了

根据牛津,“Metaverse”是“2022 年年度词汇”的亚军(第一名是“Goblin Mode”)。我们已经走过了消费品牌仅仅利用创建“Metaverse”的嗡嗡声进行营销的炒作周期,到了品牌实际开发建立在区块链上的沉浸式数字体验——重点是对其核心受众的效用和参与。Reddit、耐克、杜嘉班纳、古驰和蒂芙尼等知名公司都参与了 NFT 的销售,其中耐克从 NFT 销售中获得了超过 1.85 亿美元。

2023 年展望区块链在后端,而非前端

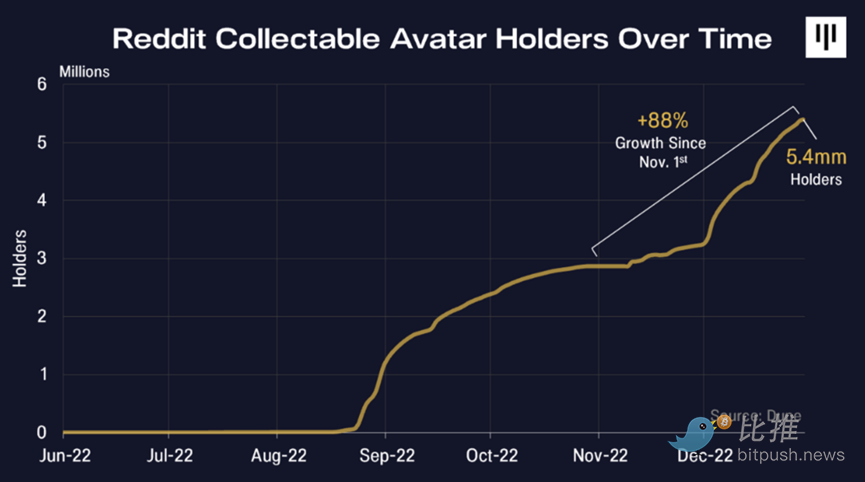

Reddit 是一个著名的基于聊天的社交网络,率先使用区块链和 NFT 来深化其社区内的参与。迄今为止,Reddit 的“Collectible Avatar”NFT 已经被 400 多万独立用户铸造。其成功的关键是没有在任何地方提到区块链或 NFT(Reddit 称其 NFT 为“数字收藏品”),避免了任何可能阻碍采用的内涵毒性。2023 年,著名的公司将继续采取这种“区块链在后端,而不是在前端”的策略,为他们的消费者带来一个更平滑的采用曲线。

少谈元宇宙,多做建设

我们认为元宇宙是任何可以体验自我数字沉浸的数字环境,而区块链为数字身份和所有权提供基础设施。虽然 2021-2022 年都是教育品牌了解元宇宙的关键年份(充其量是品牌通过销售 NFT 而涉足这一领域),但我们认为 2023 年将是大品牌真正以有意义的方式实施 Web 3 以加深消费者参与的一年。星巴克是这方面最好的例子,他们使用 Polygon 协议创建了“星巴克奥德赛”,这是他们现有忠诚度计划的一个 Web 3 补充,旨在提供数字收藏品、更大的社区建设和新的咖啡体验。我们相信,忠诚度计划、促销活动、代币门槛体验和游戏化互动将在今年推动一些新的品牌计划。

Web 3 游戏和创新者的窘境

尽管投资者对 Web 3 感兴趣,但大多数大型游戏发行商,如动视-暴雪、TakeTwo、Rockstar 和 Mojang 将继续远离 NFT,并将主要依赖免费游戏模式。对于这些公司来说,通过可拥有的资产整合 Web 3 的风险(监管风险、智能合约风险或反区块链玩家的搅局)仍然超过了任何增加的货币化能力或玩家参与的回报。由于没有来自游戏巨头的指导,我们预计新资助的 Web 3 工作室的失败率会很高,因为他们仍在寻找方向。我们相信,幸存下来的 Web 3 原生工作室将继续变得更大,并为粘性商业模式铺平道路,这些模式将在未来几年内被传统游戏工作室采用。

实用性 > 投机性

2021 年 NFT 牛市的投机狂潮已经结束,但我们预计来自顶级 Web 3 游戏的基于效用的 NFT 将推动 2023 年 NFT 市场的健康(即,不是投机)交易量。 这并不一定意味着 NFT 数量将恢复到 2021 年的水平(鉴于那些是由投机驱动的),但我们怀疑 NFT 的转让将主要基于所有者在游戏中获得(或用尽)实际的效用。虽然几乎不可能指出这种转变的时机,特别是考虑到游戏的“点击率驱动”性质,但 Axie 的案例研究证明,只需要一个成功的 Web 3 游戏工作室就能推动其他每一个 Web 3 (以及潜在的 Web 2)工作室走向一个可持续的、适合未来的商业模式。

比特币价格周期分析

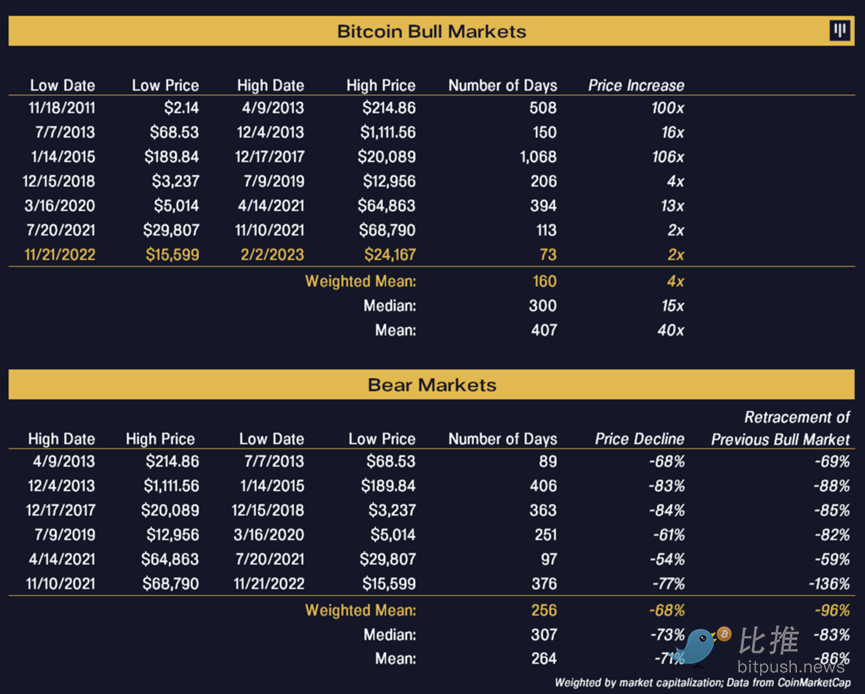

区块链将改变世界。不幸的是,这种巨大的承诺导致市场参与者变得疯狂——有时过于看涨,有时过于看跌。我们的投资已经经历了四个“加密寒冬”。

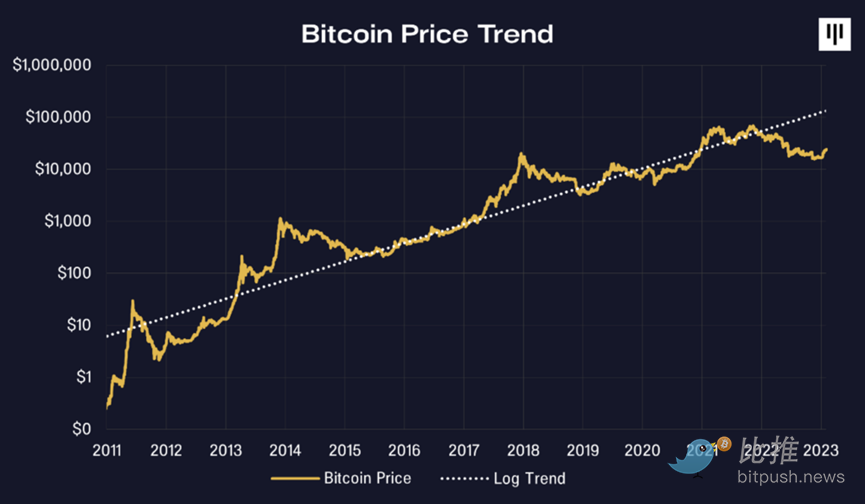

从长期来看,在过去 12 年中,比特币价格一直处于每年平均 2.3 倍的长期上升趋势。

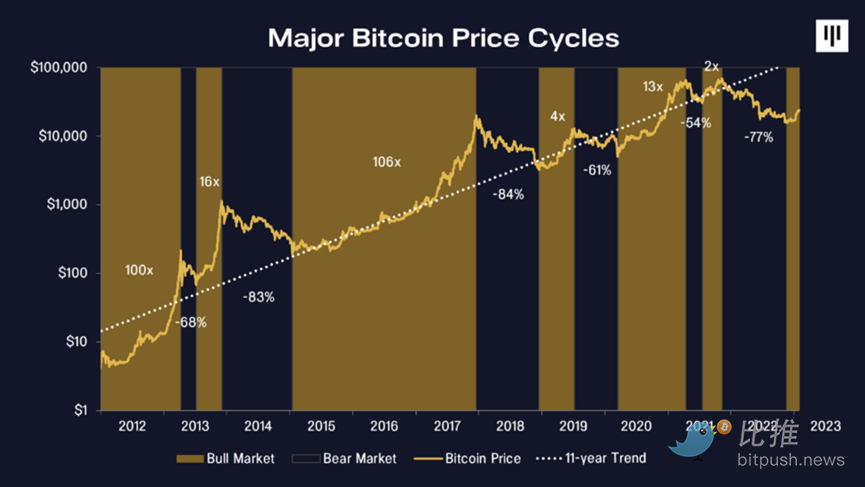

主要的比特币价格周期

Pantera 已经经历了十年的比特币周期,我已经交易了 35 年的类似周期。我相信区块链资产已经看到了低点,我们正处于下一个牛市周期——无论对利率敏感的资产类别发生什么。

从 2021 年 11 月到 2022 年 11 月的下跌是典型周期的中值。这是唯一的熊市,超过了完全消灭之前的牛市。在这种情况下,回吐了之前涨幅的 136%.

下跌的中位数是 307 天,上一次熊市是 376 天。跌幅的中位数是 -73%,最近的熊市以 -77% 结束。

我认为我们已经完成了这一点,并开始磨合得更高。我相信,区块链资产已经看到了低点,我们正处于下一个牛市周期——无论对利率敏感的资产类别发生什么。

这将是第七个牛市周期,在六个熊市周期之后(Pantera 一直在投资,经历了 13 个动作中的 12 个!)。

投资 Obol——分布式验证器技术

2022 年是以太坊的一个里程碑式的一年。该平台最终从工作证明的共识机制转换为股权证明。这一变化大大减少了以太坊网络的碳足迹(约 99.98%),并创造了一个新的手段,通过质押 ETH 来确保网络的安全。

Obol 正在创建一个核心的基础设施来支持新兴的赌注生态系统,称为分布式验证器技术(DVT)。DVT 被认为是以太坊堆栈的重要组成部分,以至于 Vitalik Buterin 将其列为以太坊路线图中“合并”部分的一个关键里程碑。

在其核心,Obol 正在为以太坊订户创建一个低成本的风险管理软件,该软件有两个核心功能:减少“砍价”风险和验证器停机导致的收益损失风险。

“砍价”的风险——或由于恶意或意外而失去部分或全部所投的 ETH——被视为一种重大风险,以至于 LidoDAO(Lido 是 ETH 质押市场的领导者)一度将其收入的 25% 用于砍价保险。

Obol 的 DVT 解决方案大大降低了这种风险。我们相信,在中长期内,它可以促成新一波的机构盯盘应用。随着机构用户增加他们在抵押市场的份额,我们预测超过 50% 的抵押 ETH 可以利用 Obol 的 DVT.

DVT 对所有类型的验证者也有广泛的吸引力,这些类型可以分为三类:

**大型验证者:**DVT 允许大型验证者用较少的机器运行更多的验证节点,降低硬件成本并提高效率。此外,它还提供了主动冗余,降低了削价风险(这大大降低了削价保险费用!)。有了 DVT,验证者可以在一组中运行多个节点,分散故障风险,提高其整体可靠性。

**流动性质押合约(LSP):**DVT 提高效率和降低风险的能力允许更多的运营商参与,这对 LSP 至关重要。有了 DVT 提供的额外冗余,LSP 可以消除对任何一个运营商的依赖,减少网络停机的机会。通过将运营商组织到不同的集群中,即使有一个运营商宕机,完整的验证器节点也不会受到影响,因为其他活跃的运营商将满足验证的门槛要求。这最终提高了验证器协议的性能,使其更加可靠和高效。

**社区和居家验证者:**DVT 还有利于小型验证者和用户,他们现在可以更有信心地运行他们的节点,提供与大型验证者相当的正常运行时间和效率。这可以通过在家验证者作为一个社区一起工作来实现——而不是依赖任何一台机器。此外,运行一个节点的 ETH 要求也降低了,因为多个节点可以组合在一起,以满足验证的 32 ETH 要求。有了这一点,DVT 有可能大大增加在家验证者的参与,这将为所有人带来一个更加分散和有弹性的网络。

我们也很高兴 Obol 正计划将其核心 DVT 解决方案扩展到像 Cosmos 这样的 alt-L1(替代层-1)。Obol 还计划探索 Layer-2 堆栈的其他各种组件的去中心化(如块构建器、排序器或验证器)。

作为新兴的“以太坊中间件”领域的一个组成部分(与重桩先锋 Eigenlayer 和 MEV(最大可提取价值)研发力量 Flashbots 一起),我们很高兴支持 Obol 继续为第一层和第二层区块链基础设施的核心部件去风险和去中心化的使命。

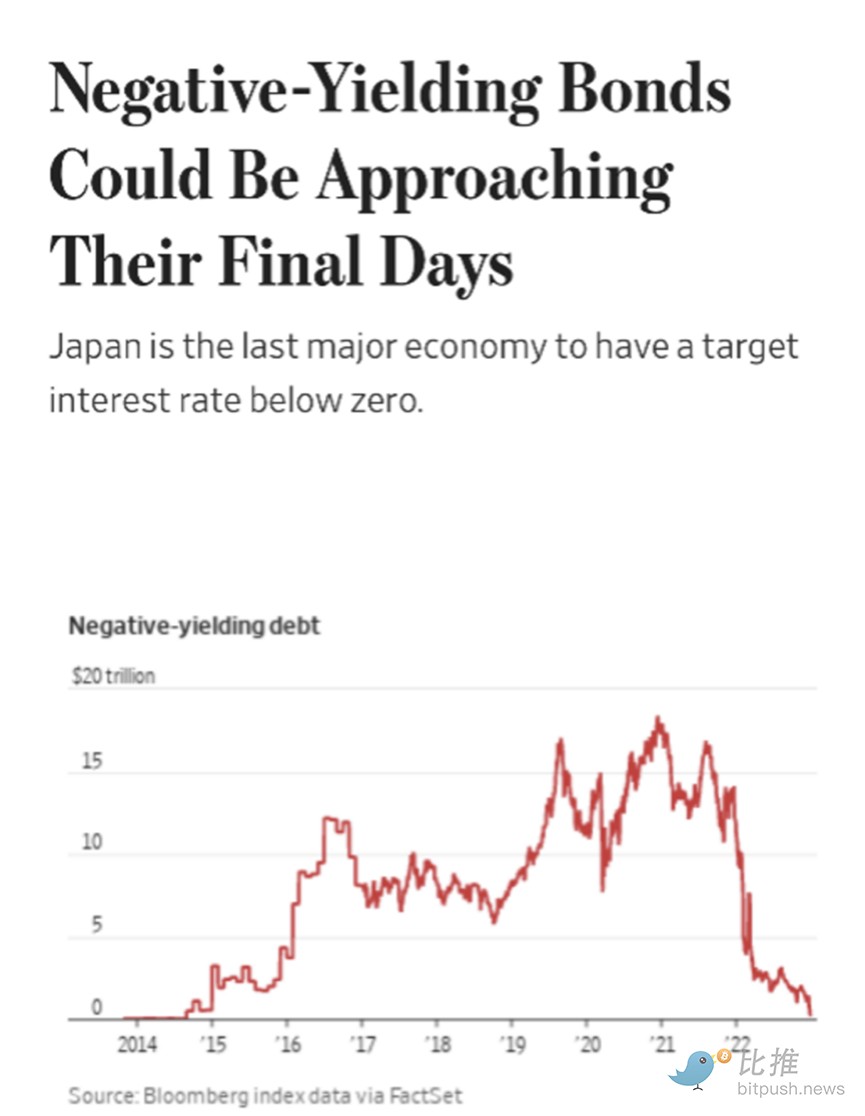

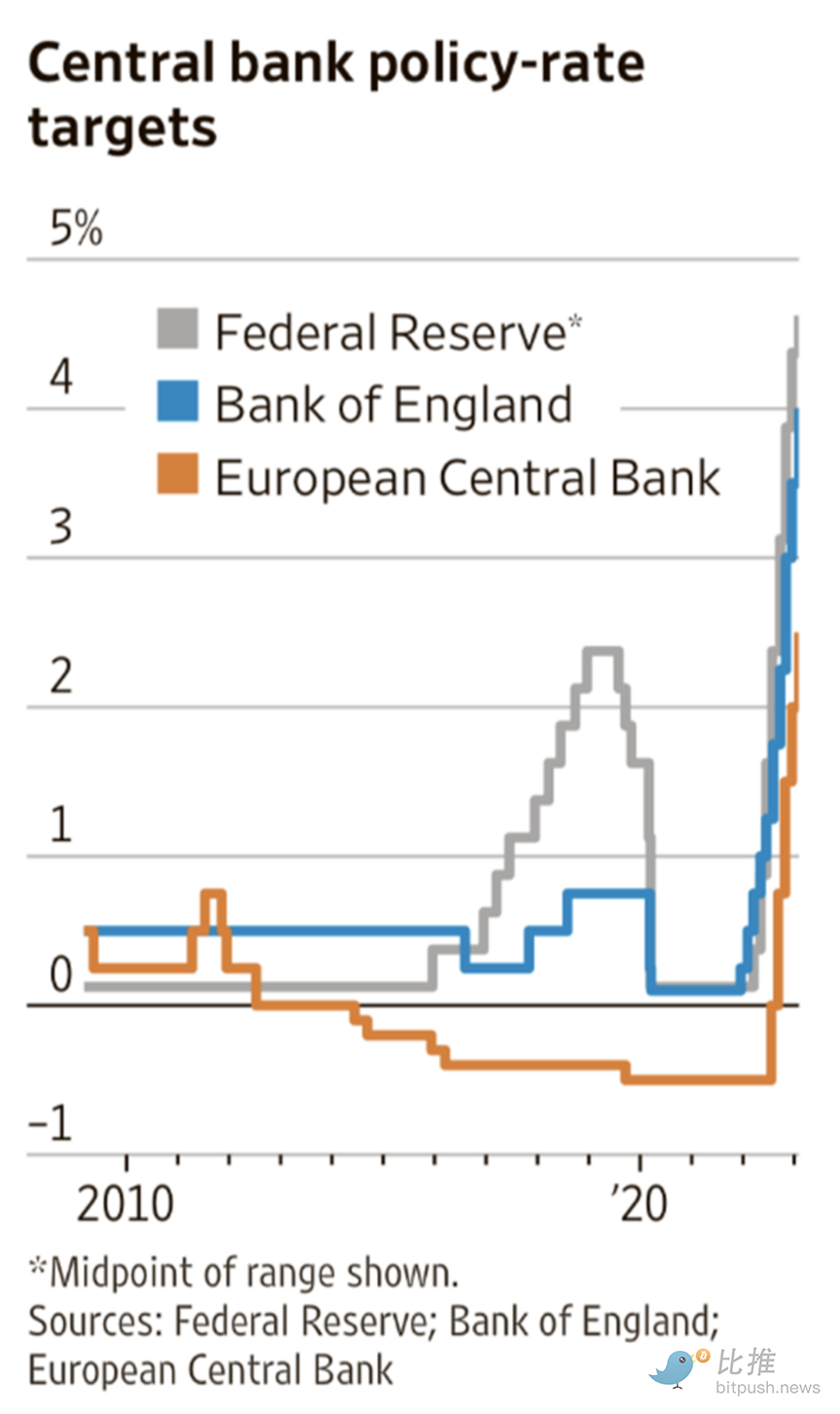

ZIRP,出局

日本发明了 ZIRP——零利率政策。喜欢他们已经把它毙掉了这一点。

我们已经结束了负收益率——投资者被迫获得无回报的风险——的时代。